Accueil

Accueil Gilles RomanAdmin

Gilles RomanAdmin- Date d'inscription : 04/05/2015

Baromêtre de l'immobilier : les prix baissent partout, surtout à Lyon !

Baromêtre de l'immobilier : les prix baissent partout, surtout à Lyon !

Mar 14 Mar - 22:09

Selon le baromêtre de Meileurs agents, "le retour des beaux jours sur une large partie de la France peut être trompeur : pour le marché #immobilier, le printemps n’est pas encore là". Les prix continuent de baisser et la production de crédit s’est effondrée. Une lueur d’espoir jaillit pourtant grâce aux délais de vente qui se raccourcissent progressivement. Avec Nantes, #Lyon enregistre la plus forte baisse ce mois-ci (-1%).

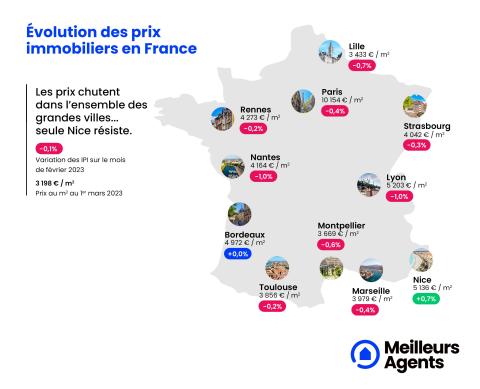

Prix de l' #immobilier : des baisses partout en France

On prend les mêmes et on recommence ? Quelque chose comme ça, oui. Le mois dernier, notre baromètre faisait état d’un hiver hyper rigoureux avec des prix immobiliers qui stagnaient dans les grandes villes ; Paris et l’Île-de-France qui plongeaient ; et même des zones rurales en berne. Malheureusement, l’approche imminente du printemps ne semble pas bousculer cette tendance un peu morose. Depuis début janvier, les prix immobiliers ont ainsi reculé de 0,2% en moyenne au niveau national.

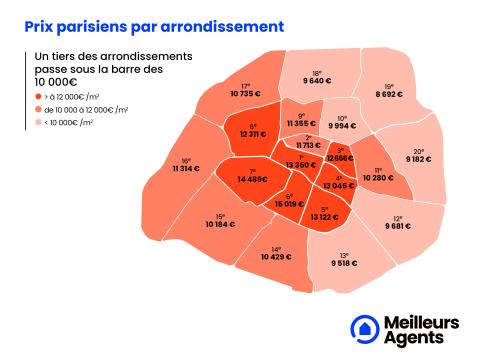

Fait plus marquant encore : depuis fin 2022, tous les segments du marché ont basculé dans le rouge. Un phénomène extrêmement rare que nous n’avions pas observé depuis... 14 ans ! Si les prix immobiliers à Paris continuent de flancher (-0,4% en un mois), il en va désormais de même dans les dix autres plus grandes villes de France (-0,4%), mais aussi dans le Top 50 (-0,1%). Même les zones rurales qui portaient le marché français depuis le début de la pandémie en 2020, accusent une nouvelle baisse ce mois-ci (-0,4%).

Marseille flanche, Lyon s’écroule, Nice s’envole

Le mois de février aurait pourtant dû apporter les premières éclaircies annonçant la poussée printanière. Il n’en est rien. L’hiver 2023 étant beaucoup plus rigoureux et long que prévu. Les premières à faire les frais de ce violent coup de froid ? Les grandes métropoles françaises, déjà fragilisées par la crise sanitaire.

Marseille, qui connaissait jusqu’à présent une progression spectaculaire (+11,2% en un an) enregistre elle aussi un recul de 0,4% en février. La palme de la plus forte baisse est partagée par Lyon et Nantes qui ont toutes deux vu leurs prix chuter d’1% en un mois et de plus de 2% depuis le début de l’année (-2,4% dans la préfecture du Rhône et -2,2% dans celle de Loire-Atlantique).

Dans ce marasme, seule Nice fait figure d’exception, comme le mois dernier, avec des prix immobiliers en hausse de 0,7% depuis le 1er février.

La production de crédit a chuté de 30% en un an

Ces baisses de prix vous inquiètent ? Attendez qu’on vous parle de la production de crédit. En décembre 2022, les banques françaises ont accordé 30% de crédits en moins par rapport à décembre 2021, selon les données de la Banque de France. Certains pointent du doigt le taux d’usure qui compliquerait l’accès au crédit. Or la réévaluation mensuelle de ce taux jusqu’en juillet prochain ne devrait hélas pas changer la donne.

Certes, cette décision apparaît comme une bonne nouvelle pour certains dossiers qui se retrouvaient bloqués par ce mécanisme de protection des emprunteurs. Mais la hausse rapide des taux qui devrait l’accompagner ne manquera pas d’avoir des conséquences sur la solvabilité de nombreux candidats à l’achat qui, de fait, se retrouveront mécaniquement exclus à leur tour du crédit.

Pour rappel, dans des pays comme la Belgique ou l’Allemagne où ce système de taux d’usure n’existe pas, les taux d’intérêt des prêts sur 20 ans ont bondi respectivement de 2,5 et de 2 points entre janvier 2022 et janvier 2023 contre seulement 1,5 point en France au cours de la même période. Le risque ? Une remontée brusque des taux d’emprunt depuis l’annonce des changements apportés au calcul du taux d’usure. Au point que, longtemps envisagé comme le scénario du pire, un taux d'intérêt de 4% sur 20 ans d’ici fin 2023 est aujourd’hui plus que plausible.

Moins d’un million de transactions en 2023

Surtout, les banques resteront toujours aussi frileuses dans un contexte économique chahuté (inflation plus forte que prévu notamment). En atteste la situation en Belgique et en Allemagne où malgré l’absence du dispositif de taux d’usure, la production de crédits a là aussi été revue drastiquement à la baisse (respectivement -36% et -43% de production mensuelle entre décembre 2021 et décembre 2022).

En France, le volume de prêts immobiliers pourrait donc rapidement retrouver son niveau d’avant 2016 et la mise en place de la politique accommodante de la Banque centrale européenne qui a soutenu le système économique pendant près de sept ans. Si tel était le cas, cela pèserait dès cette année sur le nombre de transactions qui passerait sans conteste sous la barre symbolique du million.

Des délais de vente porteurs d’espoir ?

Vous nous connaissez, on ne pouvait pas vous quitter sans vous laisser une note d’espoir. Et ce sont les délais de vente qui nous l’offrent, cet espoir. Dans les principales agglomérations françaises, ces délais se raccourcissent progressivement. Depuis novembre, il faut ainsi une semaine de moins en moyenne pour concrétiser une transaction, dont quatre jours gagnés au cours du seul mois de février.

Un signal positif pour le marché immobilier, qui témoigne d’une volonté d’achat toujours présente et d’une acceptation de la part de certains vendeurs d’ajuster sans attendre leurs prix à la baisse. Cela augure même de l’arrivée d’un printemps de l’immobilier, certes plus tardif et plus timide qu’à l’accoutumée.

Malgré un contexte global de décroissance tant sur les prix que sur les volumes, certains porteurs de projets devraient concrétiser leur rêve d’achat au retour des beaux jours.

Gilles Roman aime ce message

Permission de ce forum:

Vous ne pouvez pas répondre aux sujets dans ce forum